ฐานคำนวณประกันสังคม ภาษีอากร

ค่าจ้างที่นายจ้างจ่ายให้กับลูกจ้าง ถูกเรียกชื่อหลากหลายในทางธุรกิจ เพื่อให้เข้ากับวิธีคิดคำนวณและการจ่ายค่าจ้างของแต่ละธุรกิจ อาจทำให้เกิดความเข้าใจคลาดเคลื่อน และคำนวณเงินสมทบประกันสังคม ภาษีหัก ณ ที่จ่ายผิดพลาดตามไปด้วยนะครับ

อะไรบ้าง? ที่ถือเป็นฐานประกันสังคม

ถ้าตอบแบบง่าย ๆ ก็คือ ค่าจ้างแรงงาน ครับ หากวิเคราะห์อย่างละเอียดก็ต้องดูเนื้อหาในการจ่ายค่าจ้าง เงื่อนไขที่กำหนดในสัญญาจ้าง

- เงินเดือนค่าจ้าง ที่จ่ายตามเวลาทำงานปกติ (ลูกจ้างไม่มาทำงานตามเวลาปกติ (ขาดงาน) นายจ้างก็ไม่ต้องจ่ายส่วนที่ลูกจ้างไม่ทำงาน ไม่หักเงินเดือนเพียงแค่ไม่จ่ายส่วนที่ไม่ทำงาน ความหมายต่างกัน แต่ผลการคำนวณเท่ากัน) เงินเดือนค่าจ้างอาจไม่เท่ากันทุกเดือน ฐานประกันสังคมก็เปลี่ยนตามค่าจ้างที่จ่าย

- เงินเดือนค่าจ้างที่จ่ายให้ลูกจ้างที่อยู่ระหว่าง ทดลองงาน ถือเป็นค่าจ้างที่นายจ้างจ่ายให้ลูกจ้างในเวลาทำงานปกติเช่นเดียวกับลูกจ้างคนอื่น ๆ ต้องถือเป็นฐานประกันสังคม

- ค่าเบี้ยเลี้ยง ค่าตำแหน่ง ค่าครองชีพ แล้วแต่จะเรียก หากกำหนดจ่ายทุกเดือนโดยมีลักษณะทำนองเดียวกับการจ่ายเงินเดือนค่าจ้าง ก็ต้องรวมเป็นฐานประกันสังคม

- ค่าคอมมิชชั่น ที่เกิดจากการทำงานการขายในเวลาปกติ และคำนวณให้ตามยอดขายที่เกิดขึ้น โดยไม่ได้กำหนดเป็นเงื่อนไขเป็นยอดสะสม หรือเป้าการขาย อย่างเช่น ให้ค่าคอม 1% จากทุกยอดขายที่ลูกจ้างขายได้:ค่าจ้าง โดยไม่มีเงื่อนไขว่า ต้องขายให้ได้เกิน 100 ชิ้น ถึงจะเริ่มได้ค่าคอมมิชชั่น:รางวัล/จูงใจ

- ค่าบริการ หรือ Service Chage ที่นายจ้างจ่ายให้ลูกจ้าง ก็ต้องถือเป็นฐานประกันสังคม เนื่องจากโดยปกติกิจการจะเรียกเก็บค่าบริการเพิ่มจากลูกค้าเอง จึงถือเป็นรายได้ของกิจการ และเมื่อจ่ายให้ลูกจ้างจึงถือเป็นค่าจ้างเนื่องจากงานที่ลูกจ้างทำในเวลาปกติช่วงที่ให้บริการลูกค้า

มาทำความเข้าใจกับคำว่า "ค่าจ้าง"

6 องค์ประกอบของค่าจ้าง

1. เงินที่นายจ้างจ่ายให้แก่ลูกจ้างตามสัญญาจ้างแรงงาน

2. นายจ้างเป็นผู้จ่ายเงินให้แก่ลูกจ้าง

3. นายจ้างจ่ายให้แก่ลูกจ้างเพื่อตอบแทนการทำงาน

4. ค่าจ้างสำหรับการทำงานในเวลาทำงานปกติของวันทำงาน

5. ไม่ว่าจะกำหนด คำนวณ จ่าย หรือเรียกชื่ออย่างไร

6. นายจ้างจ่ายให้ในวันหยุดและวันลา ซึ่งลูกจ้างไม่ได้ทำงานแต่มีสิทธิได้รับค่าจ้าง

มาดูข้อกฎหมายกันนิดนึงครับ

ตามพระราชบัญญัติประกันสังคม พ.ศ. 2533 มาตรา 5 "ค่าจ้าง" หมายความว่า

เงินทุกประเภทที่ นายจ้าง จ่ายให้แก่ ลูกจ้าง เป็นค่าตอบแทนการทำงานใน วัน และ เวลาทำงานปกติ ไม่ว่าจะคำนวณตามระยะเวลา หรือคำนวณตามผลงานที่ลูกจ้างทำได้ และให้หมายความรวมถึงเงินที่นายจ้างจ่ายให้ในวันหยุด และวันลา ซึ่งลูกจ้างไม่ได้ทำงานด้วย ทั้งนี้ ไม่ว่าจะกำหนด คำนวณ หรือจ่ายในลักษณะใด หรือโดยวิธีการใด และไม่ว่าเรียกชื่ออะไร

ตามประมวลรัษฎากร มาตรา 40(1) กำหนดไว้ว่า

เงินได้เนื่องจากการจ้างแรงงานไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใดๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน

ขมวดให้เล็กลง

ฐานภาษีเงินได้ คิดจากเงินที่นายจ้างจ่ายให้ลูกจ้าง บวกเพิ่มด้วยประโยชน์ที่ให้เพิ่มแม่ไม่ได้เป็นตัวเงิน ต้องนำมารวมคำนวณภาษีหัก ณ ที่จ่ายรวมกันทั้งหมด

ฐานประกันสังคม คิดจากค่าจ้างในเวลาทำงานปกติ (บางส่วน) ไม่รวมค่าจ้างที่ให้นอกเหนือจากการทำงานในเวลาปกติ ค่าจูงใจ เงินรางวัล และประโยชน์เพิ่ม อย่างเช่น ได้อยู่บ้านพักโดยไม่ต้องจ่ายเงิน และสูงสุดไม่เกิน 15,000 บาท (ณ ปัจจุบัน)

เงินที่จ่ายให้ลูกจ้างแต่ไม่ถือเป็นค่าจ้างแรงงาน

- สวัสดิการเงินช่วยเหลือ

- เงินจูงใจ เพื่อให้ทำงานมากกว่ามาตรฐานปกติ

- เงินชดเชยให้ลูกจ้างออกจากงาน

เงินที่ลูกจ้างได้รับจากลูกค้า ไม่ได้รับจากนายจ้าง ไม่เป็นค่าจ้าง

- เงินรางวัล

- เงินทิป

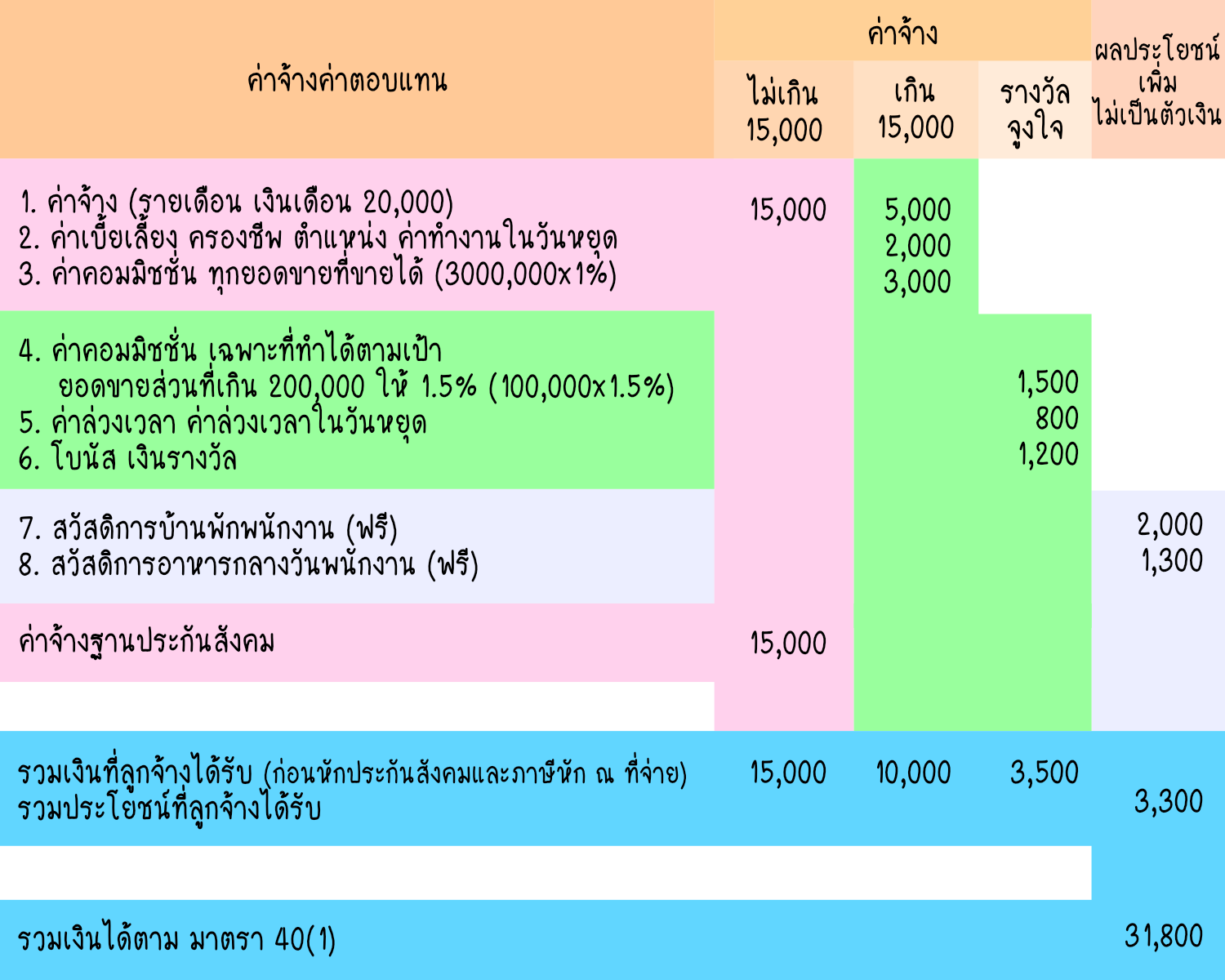

ตัวอย่าง 1 นายจ้างจ่ายค่าจ้างในเวลาทำงานปกติ รวม 3 รายการ เป็นเงิน 17,000 บาท คิดเป็นฐานประกันสังคมเพียง 15,000 บาท ค่าจ้างส่วนที่เกิน 15,000 บาท เงินจูงใจ และสวัสดิการที่ให้แก่ลูกจ้าง ไม่รวมเป็นฐานประกันสังคม แต่เงินที่ลูกจ้างได้รับจากนายจ้างทุกรายการ รวมถึงประโยชน์อื่นแม้ไม่ได้รับเป็นเงิน ต้องนำมารวมเป็นฐานเงินได้ และต้องคำนวณภาษีหัก ณ ที่จ่าย

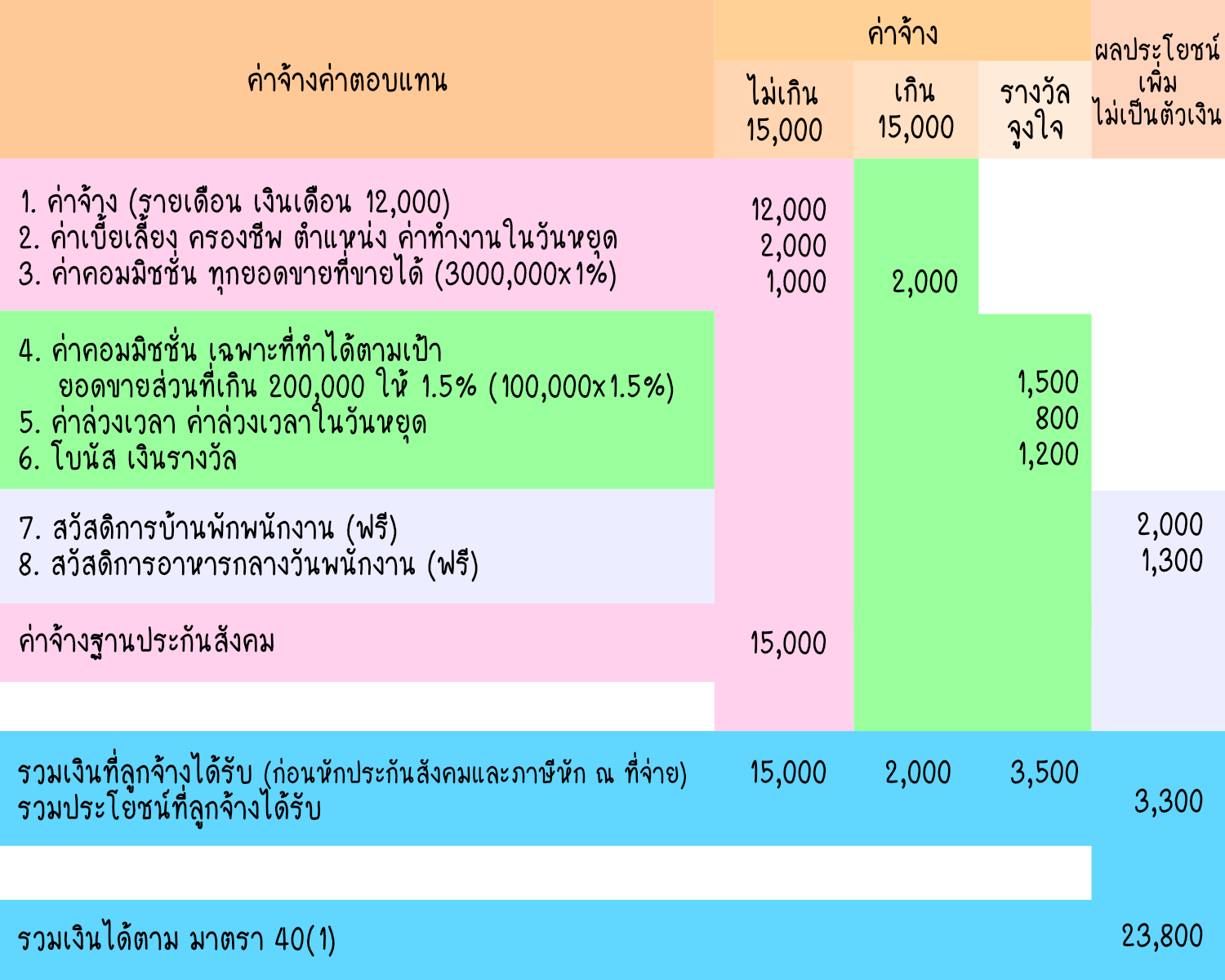

ตัวอย่าง 2 นายจ้างจ่ายค่าจ้างในเวลาทำงานปกติ เงินเดือน 20,000 บาท คิดเป็นฐานประกันสังคมเพียง 15,000 บาท ค่าจ้างส่วนที่เกิน 15,000 บาท เงินจูงใจ และสวัสดิการที่ให้แก่ลูกจ้าง ไม่รวมเป็นฐานประกันสังคม แต่เงินที่ลูกจ้างได้รับจากนายจ้างทุกรายการ รวมถึงประโยชน์อื่นแม้ไม่ได้รับเป็นเงิน ต้องนำมารวมเป็นฐานเงินได้ และต้องคำนวณภาษีหัก ณ ที่จ่าย